2015年から5年間にわたって進められてきた電力システム改革。実際に何がどう変わり、どのような影響があったのだろうか。再生可能エネルギー(以下、再エネ)中心社会に向けて、歩みを進められているのだろうか。

現実には、大手電力による支配体制はほぼそのまま維持されたり、また、改革の趣旨に逆行して原発や石炭火力発電が支援される制度が新たにつくられたりと、問題が多い。一方で、再エネの拡大など変化も起こっている。

電力システム改革の現状

電力システム改革は、原発事故後の需給ひっ迫や電気代上昇を背景として2013年に決まった政策で、「電力の安定供給の確保」、「電気料金上昇の抑制」、そして「需要家の選択肢の拡大と事業者へのビジネスチャンスの創出」が主な目的とされた。そのために、大手電力会社の地域独占・垂直統合を解いていくことが意図され、2015年から2020年にかけて3段階に分けて進められた。

1段階目が2015年の「電力広域的運営推進機関(OCCTO)」の設立で、それまで大手電力会社がそれぞれのエリアごとに行っていた需給調整について、エリアを超えて全国で需要と供給の計画をとりまとめ、調整をしていくというものである。電気事業にかかわるすべての発電会社、送配電会社、小売会社がOCCTOに登録し、計画を提出することとなった。2012年7月の関西電力大飯原発の再稼働の際にはその理由として「関電エリアで需給ひっ迫のおそれ」が叫ばれた。しかし、実際には、隣接エリアなどからの融通を行えば、大飯原発の再稼働がなくても需給調整は可能だった。

2段階目が2016年の小売全面自由化である。部分的な小売の自由化は2000年の特別高圧部門、2005年の高圧部門から始まっていたが、新電力の参入はまだ少なくシェアも5%程度にとどまっていた。2016年に低圧部門(一般家庭や小規模事業所など)も含め全面自由化されたことにより、新電力の参入は加速し、激しい競争が繰り広げられるようになった。5年近く経つ2020年11月現在、新電力のシェアは約20%となっている。

最終段階が、2020年までに実施された送配電部門の法的分離(子会社化)である。本来、大手電力会社の解体を意図するのであれば、必要なのは所有権分離(完全な分離)である。ところが、子会社化にとどまり、また発電部門と送配電部門の分離は十分に行われなかったことで、システム改革で意図された公平で自由な競争には程遠い状況となっている。

原発と石炭火力を温存し、大手電力に有利な制度

電力システム改革が進むと、競争原理が働き、よりコストの安い発電方法が選択されていくはずである。卸電力市場では、燃料費のかからない再エネの電気から売れることになり、燃料費の高い化石燃料(特に天然ガス)の電気は売れにくくなる。

石炭火力は、世界の流れに反して日本国内では新設が進んだ。しかし、パリ協定をはじめとした脱炭素化の国際的な要請に押され、日本でも今後は停止や廃止を余儀なくされ、座礁資産となっていくだろう。

原子力については、地域独占・総括原価方式の料金規制による投資回収保証、つまり広く薄くすべての消費者から費用を回収して支えるという前提が崩された。原発は、使用済み核燃料の再処理や原発事故の賠償費用の支払いなど、莫大な費用がかかる。市場原理にまかせれば、淘汰されてしまう。一方で、国としては、「原子力は気候変動対策の切り札であり重要なベースロード電源」としているため、電力システム改革による競争環境下においても原子力を守るための制度を整備していこうということになった。

2016年9月から2017年2月まで開催された「電力システム改革貫徹のための政策小委員会(貫徹委員会)」で、その具体的な議論が行われた。しかし、その内容は名前とは反対に、いかに旧来の電力会社や電源の体制を維持するかというものであった。

その一つが、2017年に決まった福島第一原発事故の賠償費用や各地の原発の廃炉費用の一部を託送料金で回収しようという制度である。本来、東京電力が支払うべき賠償を、原発事故の被害者、原発の電力を選択していない消費者や将来世代に至るまで負担させるもので、大きな反対の声が上がったが、2020年10月から実施された。

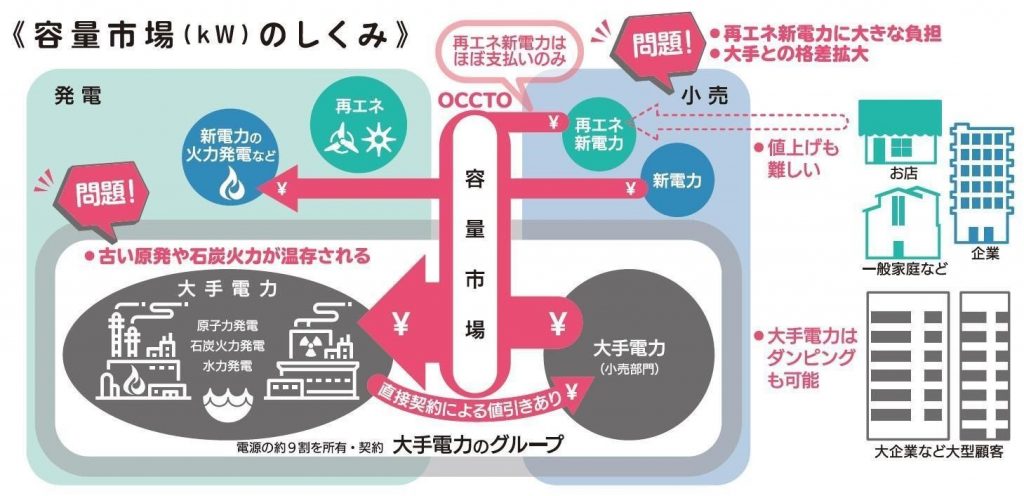

2019年から2020年にかけて導入された新たな電力市場も、同様に貫徹委員会で決まった支援策である。原発や石炭火力を優先的にあつかう「ベースロード市場」の導入、原発や大型水力発電など火力発電以外を「非化石電源」として1、「非化石価値」を電気と切り離して売買する「非化石価値取引市場」、そして4年後の発電容量を確保するという名目の「容量市場」である。容量市場は、将来(4年後)の設備容量(kW)価値に対してお金が支払われるものであり、そのお金は小売電気事業者から回収される。大手電力は、小売部門で支払いはあっても、古い大規模発電所を多く所有する発電部門では収入を確保できる。他方、大規模発電所を持たない再エネ新電力は、支払う一方である2。

これらの市場により、すでに投資回収が済んだはずの古い原子力や石炭火力、大型水力の発電所に「維持費・設備更新費」としてさらにお金が流れることとなった。これら古い発電所はほとんどを大手電力会社が所有しているため、大手電力の寡占をますます強化し、電力自由化にも再エネへの移行にも逆行することとなっている。

大手電力と再エネ新電力の状況

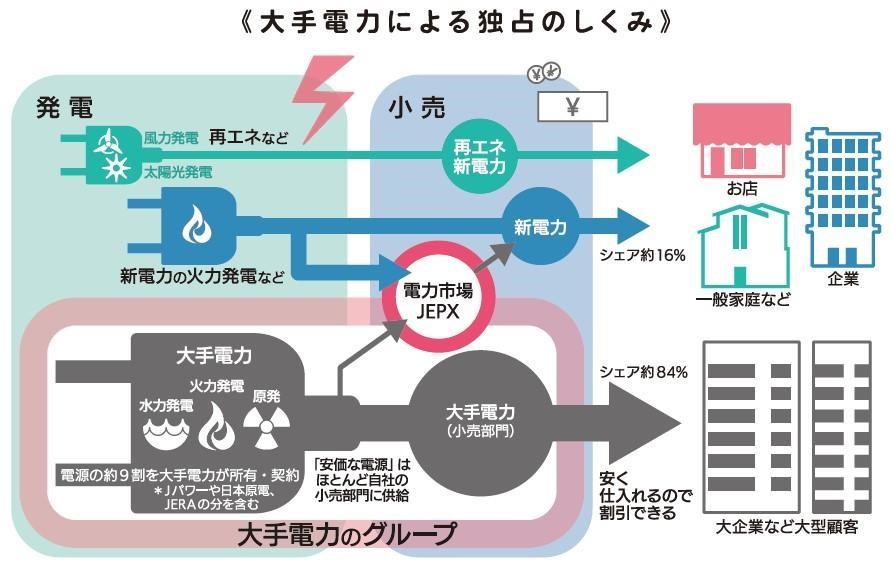

2016年の小売全面自由化を契機に、多くの新電力が小売事業に参入した。(2021年2月現在約700社)。大手電力会社は危機感を持ち、大幅値引きによる巻き返しが目立っている。その結果、再エネ供給を目指す新電力も、契約を取り戻されたり、ぎりぎりまで価格を抑えるために経営が圧迫されたりして、例外なく脅威にさらされている。特に地域の老舗企業や大企業、自治体の公共施設の契約などで、2018~2019年度にかけて大手電力会社による巻き返しが顕著にみられた3。

容量市場の支払いが始まるのは2024年度からだ。その大きな負担がある中で再エネ新電力が生き残っていけるのか、地域でのエネルギー調達や供給をどう進めていけるのか。2021年冬の電力市場価格高騰の打撃をどう乗り越えるのか。これからの数年が正念場である。

再生可能エネルギー社会は実現できるか

電力システム改革といっても、実際には目的に逆行する政策がとられ、抜本的な体制変更には至っていない現状を見てきたが、今後の改革とエネルギーシフトはどのように実現できるのだろうか。

まず、省エネを大幅に進めて再エネ社会を実現するという大きな方針が欠かせない。そのために2021年に進行中のエネルギー基本計画や地球温暖化対策計画の見直しにあたり、省エネや再エネに逆行する制度は見直しを求めていかなければならない。

加えて、再エネの導入を阻害してきたしくみの改革も必要である。

再エネを優先利用して出力抑制をなくすこと4、送電線利用ルールを見直して再エネの接続を妨げないこと5、再エネを送電線に接続する際の高額な工事負担金を見直すことなどが必要である。あわせて、持続可能で地域に根差し、地域に利益がまわるかたちでの再エネを進めていかなければならない。私たち自身が、市民として消費者として意思表示し、危機的な状況に直面する再エネ新電力を支えていくことが重要である。

市民の力でパワーシフト

FoEJapanが事務局をつとめ複数のNGOで立ち上げたパワーシフト・キャンペーンでは、持続可能で地域にねざした再エネを重視する電力会社を現在30社以上紹介し、切り替えをうながしています。

電気の物理的な流れは変わりませんが、電気をどこから買ってくるのか、また利益がどう使われるのかが違ってきます。生協系の電力会社、自治体が出資や関与する自治体新電力、再エネや地域にフォーカスする電力会社などが多数出てきています。NGOや福祉、地域活動への支援など、ユニークな取り組みもみられます。再エネを選ぶ企業や事業所を増やしていくことも重要です。哲学やビジョン、想いにあふれる方々とのつながりは、キャンペーンの醍醐味です。詳しくは:https://power-shift.org

注1:エネルギー供給構造高度化法(2010年)による。

注2:2020年度の最初の入札では、最高価格がつき、制度の不平等が露呈している。再エネ新電力各社は、横のつながりを作って制度設計の見直しを求めている。参考:eシフトリーフレット「どうする?容量市場」http://e-shift.org/?p=3958

注3:パワーシフト・キャンペーンほか「自治体の電力調達の状況に関する調査(2019)」http://power-shift.org/jichitai_report2019/

注4:九州電力エリアなどで、電力供給が電力需要を上回る時期に火力や原発を優先して再エネを出力抑制する状況もみられる。

注5:2017年度より「再生可能エネルギー大量導入・次世代電力ネットワーク小委員会」にて改善に向けた議論が進行中である。

(『福島の今とエネルギーの未来2021』)